来源:湖畔新言

一、期货行情回顾

3月油价仍主要围绕宏观地缘进行交易,基本面影响相对较小,油价先抑后扬。月初,油价受OPEC+如期增产消息、美国加征关税及俄乌冲突有望缓解等影响显著下跌,Brent跌破70美元/桶;随后,市场整体情绪偏悲观,不少机构将年内油价预测值下调。进入中下旬后,受地缘突发消息影响,油价出现了一波明显的反弹。

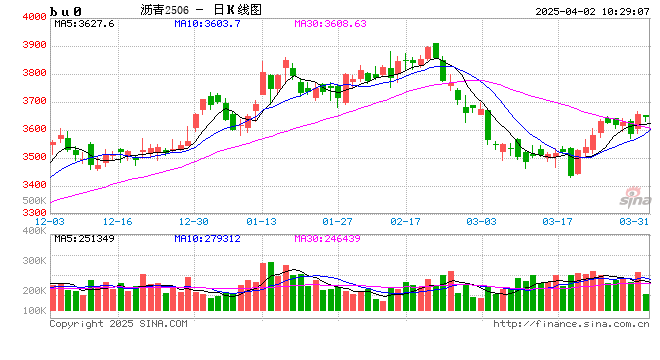

沥青主力合约月初切换至Bu 2506,其走势与原油大体一致,先抑后扬。沥青目前最核心的问题是低供应与低需求之间的博弈。北方地区(山东和华北)供应仍偏紧,无配额的炼厂大多处于停工状态,且受燃料油政策影响,燃料油到港量也显著下降。另一方面,目前需求尚未全面启动,呈“北强南弱”,北方地区终端需求逐步复苏,下游终端采购意愿有所增强,但南方地区雨水偏多,需求偏弱。库存方面,近期炼厂已连续去库两周,整体累库低于预期。因此,大多数时间段跟随原油变动。

截止3月28日,Bu2506收于3628元/吨,月度跌61元/吨或1.65%,由于现货价格的调整幅度不及期货,基差先扬后抑,山东地区基差强于华东地区;12-6价差明显偏弱。

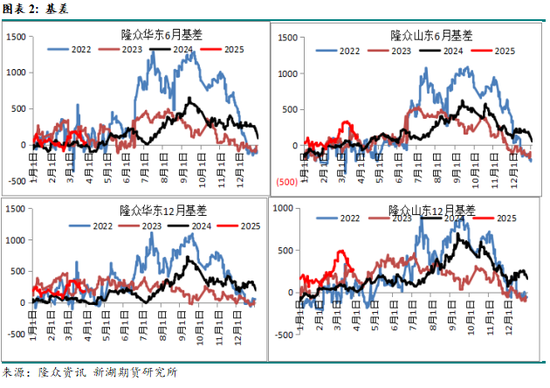

1、价差

三、4月国产沥青排产环比减少19万吨至203万吨,供应偏低

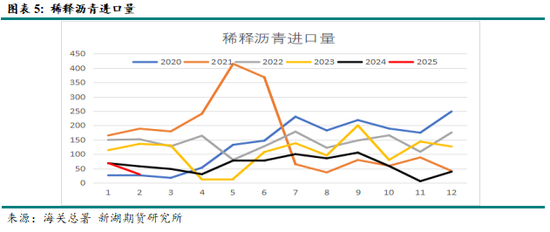

成本端,稀释沥青方面,根据海关总署数据,2月进口量29.67万吨,环比大幅减少56.52%,同比减少48.09%。1-2月累计进口量为99万吨,同比减少22%。目前,山东地区单一炼厂多选择关停,综合炼厂多选择通过配额进口原油,后续稀释沥青进口量或继续下降。燃料油方面,2月燃料油进口量为195.4万吨,环比小幅上涨。1-2月累计进口燃料油383.65万吨,同比减少25.83%。据隆众资讯评估,近几年国内炼化方向进口燃料油占比由40%以下增加至75%-80%,但2025年山东地区燃料油进口量持续底部徘徊,其在全国占比显著下降至20%以下,这也表明消费税抵扣政策的影响较大,其它地区影响相对较小,如华东等地部分生产企业享有退税政策。预计3月稀释沥青和山东地区燃料油进口量仍保持在低位,因此山东地区地炼企业开工偏低,供应仍相对偏紧。

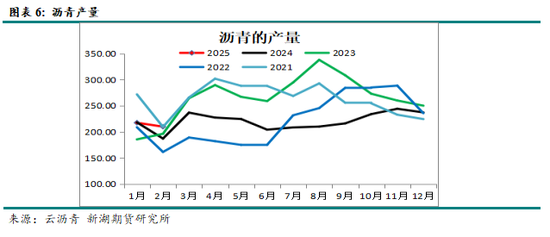

春节前后,1-2月国产沥青产量季节性下滑。2月国产沥青产量209.8万吨,环比减少7.6万吨,同比增加22.81;中石化产量55.9万吨,环比增加3.4万吨;中石油产量26.8万吨,环比减少2.5万吨;中海油产量15.6万吨,环比增加3万吨;地炼产量111.5万吨,环比减少11.6万吨。1-2月累计沥青产量427.3万桶,同比增加22.22万吨。

3月,国内沥青产量排产预计222万吨,同比小幅增加。地炼方面,山东地区多数地炼仍维持停产,如汇丰、科力达、海右等炼厂;东明、胜星、新海及鑫海维持间歇生产,京博山东及海南炼厂均稳定生产。

4月,根据云沥青统计,国内沥青产量排产预计203万吨,环比3月计划量减少19万吨,同比减少24万吨。其中,地炼计划排产104万吨,较3月计划量环比减少18万吨,同比增加6万吨。鑫海一套装置检修,近期沥青维持低产;京博山东及海南炼厂正常生产,东明、新海、胜星等炼厂间歇生产;恒力石化3月底开始检修。中石化4月计划排产53万吨,较3月计划量环比减少7万吨,同比大幅减少22万吨,主要减量在南方炼厂,近期南方地区供应充裕,区内压力有所增加,镇海及茂名4月产量有所缩减。中石油4月计划排产30万吨,较3月计划量环比增加5万吨,同比减少8万吨,吉林石化、温州中油、高富稳定生产,带动中石油沥青供应量小幅增加。中海油4月排产计划16万吨,基本持稳于3月。

进出口方面,1-2月累计进口沥青40.6万吨,同比减少25.8%。一方面,终端需求冷清;另一方面,国产沥青供应增加。分国家来看,1-2月进口量排名前四名的是:韩国(18.2万吨)、新加坡(11.75万吨)及阿联酋(7.8万吨),共37.77万吨,占比93%;1-2月累计出口沥青8.7万吨,出口地主要为越南(3.93万吨)、新西兰(2.45万吨)及马来西亚(1万吨)。

四、4月需求缓慢增加

3月,国内沥青需求仍未全面启动,北方随着气温逐步回升,需求逐渐增加,但南方地区雨水偏多,需求较弱。山东地区,业者陆续复工,需求逐渐增加,临近月底,炼厂执行合同出货;华东地区,下游恢复缓慢,基本刚需支撑。截止3月28日,华东地区主流成交价3600-3670元/吨,山东地区主流成交价3510-3700元/吨。

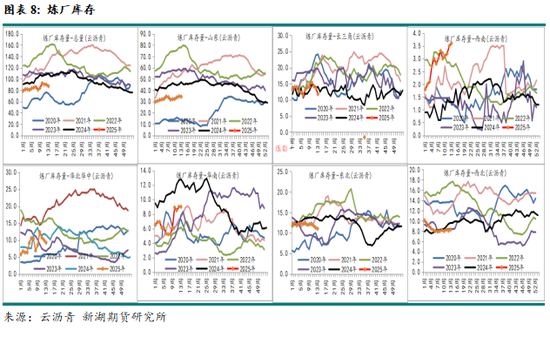

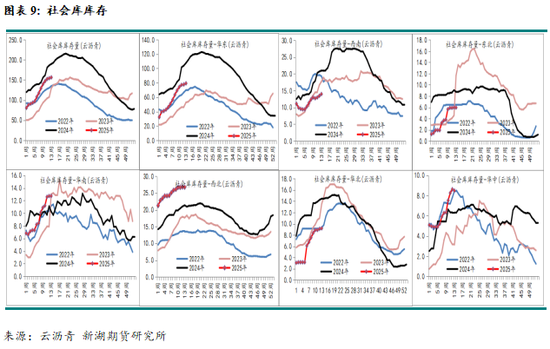

3月国内沥青排产 预计在222万吨,环比增加12万吨左右 。截至3月31日当周,全国厂库总库存87.2万吨,较五周前增加了6.25万吨,山东地区厂库34.3万吨,较五周前增加了2.6万吨;长三角地区厂库11.8万吨,较五周前减少了2.1万吨。社会库方面,截至3月31日当周,全国社会库总库存156.35万吨,较五周前增加了26.95万吨。华东地区社会库79.28万吨,较五周前增加了15.82万吨。总库存方面,截至3月31日当周,全国总库存为210.35万吨,较五周前增加了33.2万吨。总体来说,累库量并不多,且近期炼厂库存已连续去库两周。

因此,我们根据产量、净进口量及库存变化量,推测3月需求约为205万吨,同比或减少40万吨左右。

4月随着气温进一步回升,沥青消费或逐步增加,但短期增量较为有限。

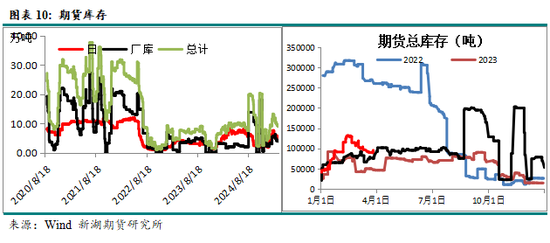

期货库存方面,截至3月28日,仓库库存为5.734万吨,厂库库存为3.819万吨,总库存为9.553万吨,较上月末减少1.56万吨,下降量主要在厂库。

五、后市展望

基本面方面,供应端,4月国产沥青排产计划量仍偏低,环比减少19万吨至203万吨,重点关注山东地区炼厂开工情况;需求端,随着气温进一步回升,道路沥青消费将有所增加,但短期预计难有明显增量。从沥青单品种来看,适合低多,但需关注成本端原油价格的变动,或对沥青起一定的压制作用,关注裂解价差的变化。

新湖期货研究所

分析师(原油 沥青):严丽丽

从业资格号:F3030757

投资咨询号:Z0015062